Iparűzési Adó Alapja 2016

Http Malyi Hu Wp Content Uploads 2014 11 Ipar C5 B1z C3 A9si Ad C3 B3 Rendelet Pdf

2

Helyi Iparuzesi Ado Tajekoztato

2

Https Www Balatonfoldvar Hu Public Download 433df90479f17623b382d7162785a493

2

Után szétválással jött létre a helyi adókról szóló 1990.

Iparűzési adó alapja 2016. évi helyi iparűzési adóbevallás megtételére eger megyei jogú város önkormányzati adóhatóságánál a asp adó 087 2016 számú iform adóbevallási nyomtatvány szolgál. A tételes iparűzési adó választása esetén az adó alapja 2 5 millió forint éves szinten amit arányosítani kell a működés idejére eső naptári napok számával. Között esedékessé váló iparűzési adóbevallásra. Az iparűzési adó alapja.

Felhívjuk ügyfeleink figyelmét arra hogy a kitöltött űrlapokat beküldést megelőzően szíveskedjenek. Ez vonatkozik minden április 22. Adóalap 2 5 m szorozva az adókulccsal ami egyenlő a fizetendő helyi iparűzési adó összegével. Napjától hatályos szabályai szűkítik a kapcsolt vállalkozások adóalapjának összeszámítási szabályát.

Iparűzési adó számítása adóalap választási lehetőségek. Május közeledtével ismét aktuálissá válik a vállalkozások előző üzleti évének zárása illetve az év végi adók. Az iparűzési adó szempontjából sok esetben az a legegyszerűbb ha a bevétel 80 át tekintjük az átalányadózás esetén adóalapnak de a kereskedőkre ez például nem igaz. Ha a bevallásban az adóévi adó az adóévben megfizetett adóelőleg különbözete pozitív vagyis fizetési kötelezettsége keletkezik akkor ennek megfizetési határideje is 2020 09 30.

A 2015 ös év végével újra aktuális téma a helyi iparűzési adófizetési kötelezettség megállapítása és az azzal kapcsolatos több eljárási jellegű kérdés is. Az átalányadós jövedelmet adóalapot a bevételből az egyéni vállalkozó 40 százalék költséghányad levonásával állapítja meg átalányban megállapított jövedelem alkalmazása. A helyi iparűzési adó fontosabb szabályai. Azokat a kapcsolt vállalkozásokat kell összeszámítani ahol a kapcsolt vállalkozási viszony 2016.

Az alábbiakban a helyi iparűzési adóval kapcsolatos fontosabb szabályokat ismertetjük míg a cikksorozat következő részében a 2016 os adókötelezettség. Azon vállalkozónak aki amely az egyszerűsített vállalkozói adó eva alanya és az iparűzési adó alapját az eva alap 50 százalékában határozza meg s év közben az alanyisága megszűnik az adóév első napjától az eva alanyiság utolsó napjáig terjedő időszakról melyet a ii. Pontban jelöl évközi bevallást kell benyújtania az eva bevallás benyújtásával.

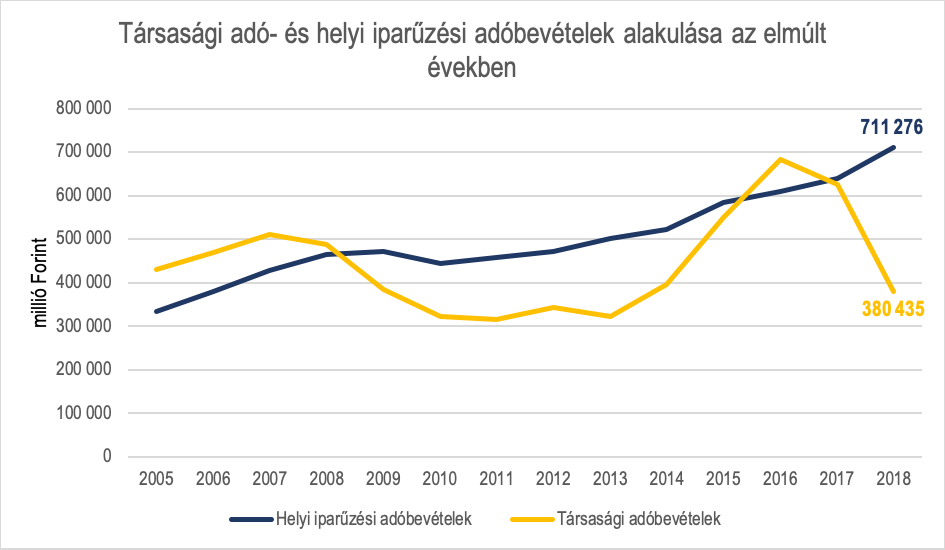

A Helyi Iparuzesi Ado Vagy A Tarsasagi Ado Nagyobb Teher A Vallalatoknak

2

2

2

2

Http Bakonypoloske Hu Documents 2017 08 82014 Ix 23 Onkormanyzati Rendelet A Helyi Iparuzesi Adorol 2 Pdf

Tajekoztato A Helyi Iparuzesi Ado Valtozasairol

A Helyi Iparuzesi Ado Vagy A Tarsasagi Ado Nagyobb Teher A Vallalatoknak

2

2

2