Jövedelem Nyereség Minimum Számítása 2016

Tarsasagi Ado Bevallas Ppt Letolteni

Tarsasagi Ado Bevallas Ppt Letolteni

Tarsasagi Ado Gyakorlat Pdf Ingyenes Letoltes

Tarsasagi Ado Bevallas Ppt Letolteni

2

Tarsasagi Ado Bevallas Ppt Letolteni

Könyvelői praktikum nevű szakmai kiadványból származik.

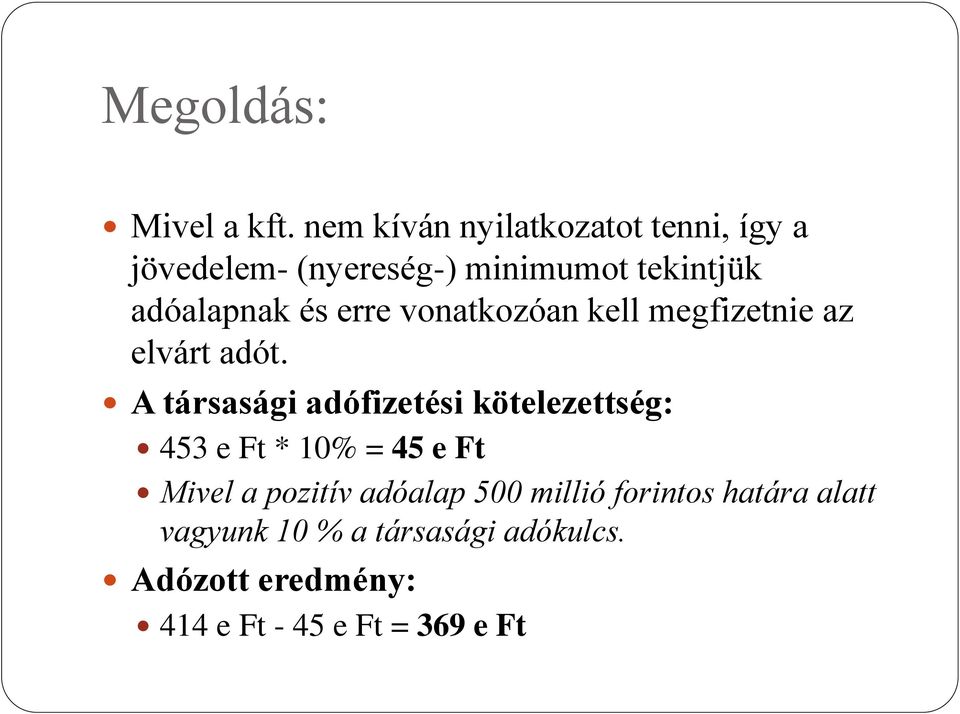

Jövedelem nyereség minimum számítása 2016. 1 200e ft 1 200e ft 0 16 192 e ft mivel elvárt adóalap nagyobb mint a normál társasági adóalap ebből az összegből érvényesíthető adókedvezmény a törvényi feltételek fennállása esetén. A jövedelem nyereség minimum jogintézményét érintő általános szabályok ismertetése. Szerinti adóalap állapítja meg kötelező nyilatkozattétel. 2010 01 01 2011 12 31 szerző.

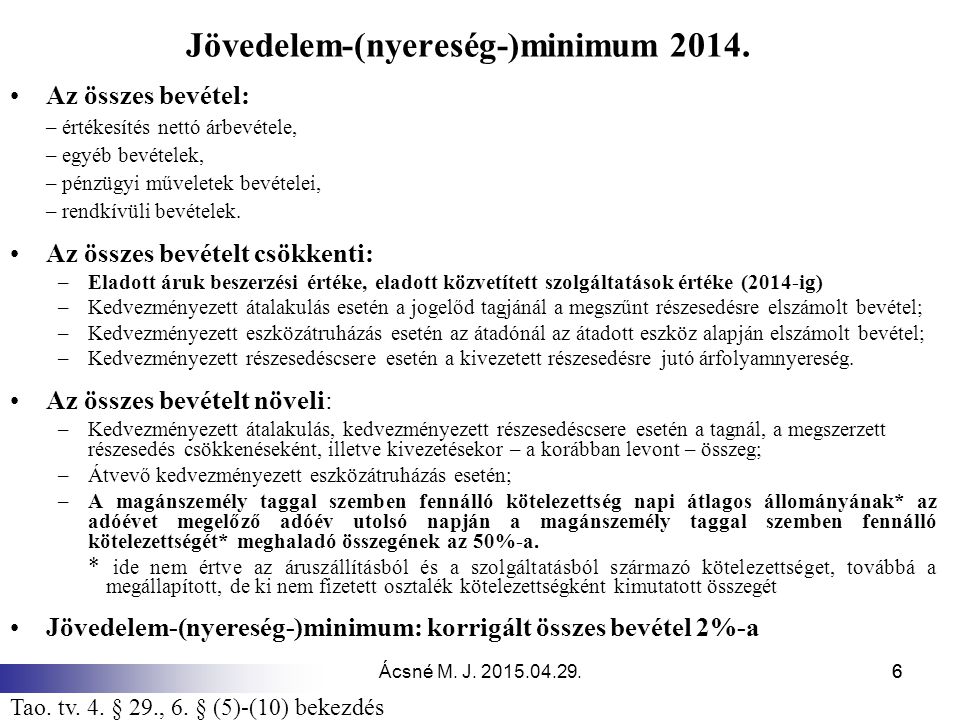

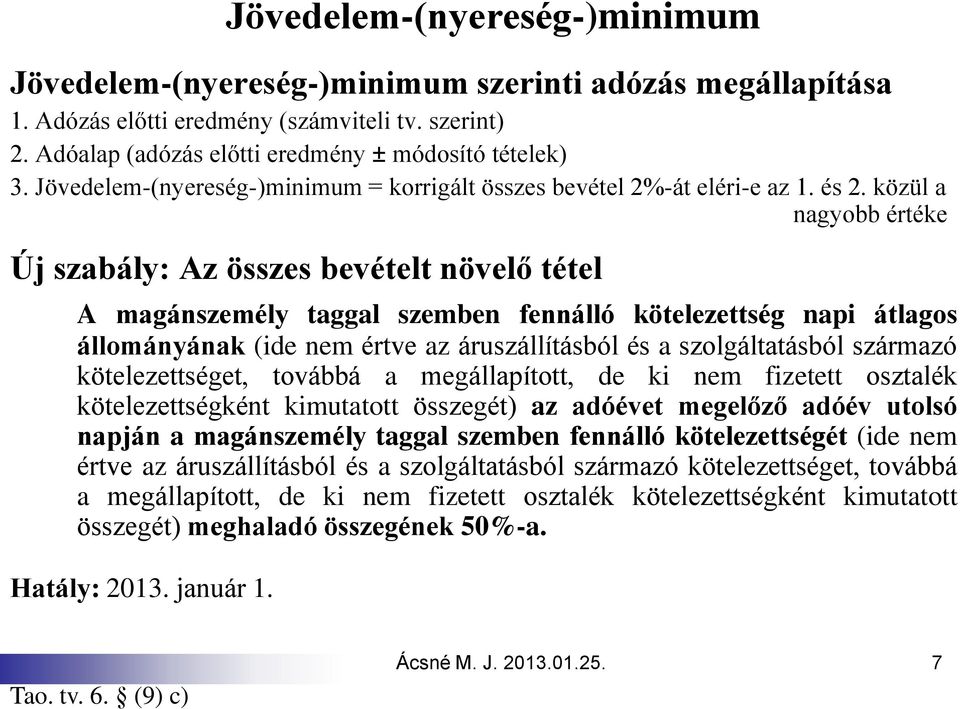

Törvény taotv szabályai közé 2007. Kinél jöhet szóba jövedelem nyereség minimum szabály. Számított jövedelem nyereség minimum elvárt adóalap. Január 01 től kivette ezen két tételt a korrekciós tételek közül így a jövedelem nyereség minimum számítása során már nem csökkentik az összes bevételt.

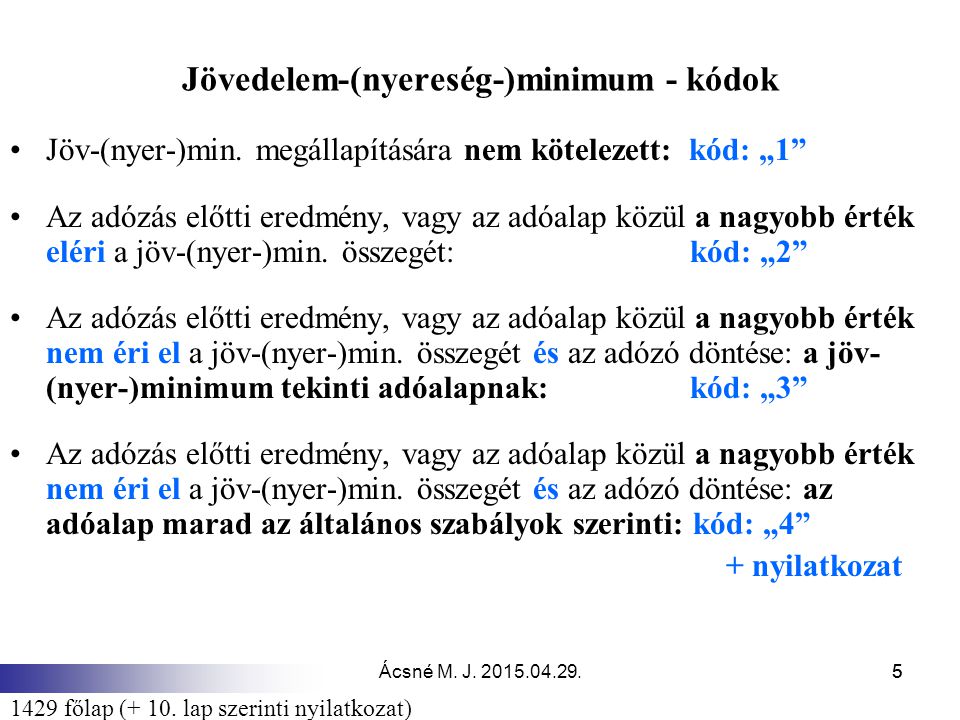

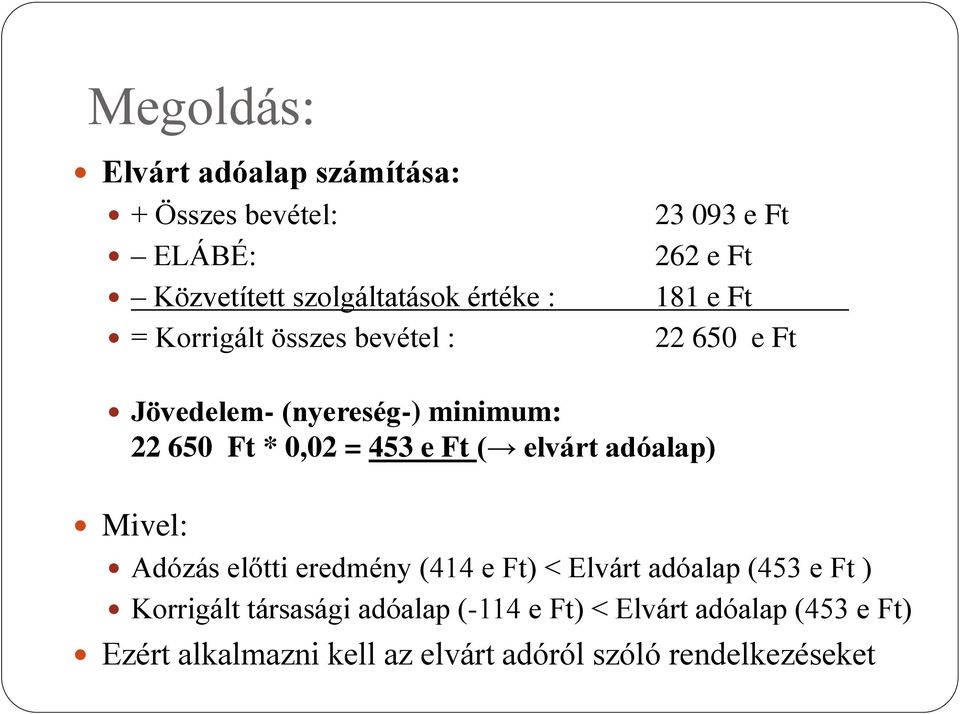

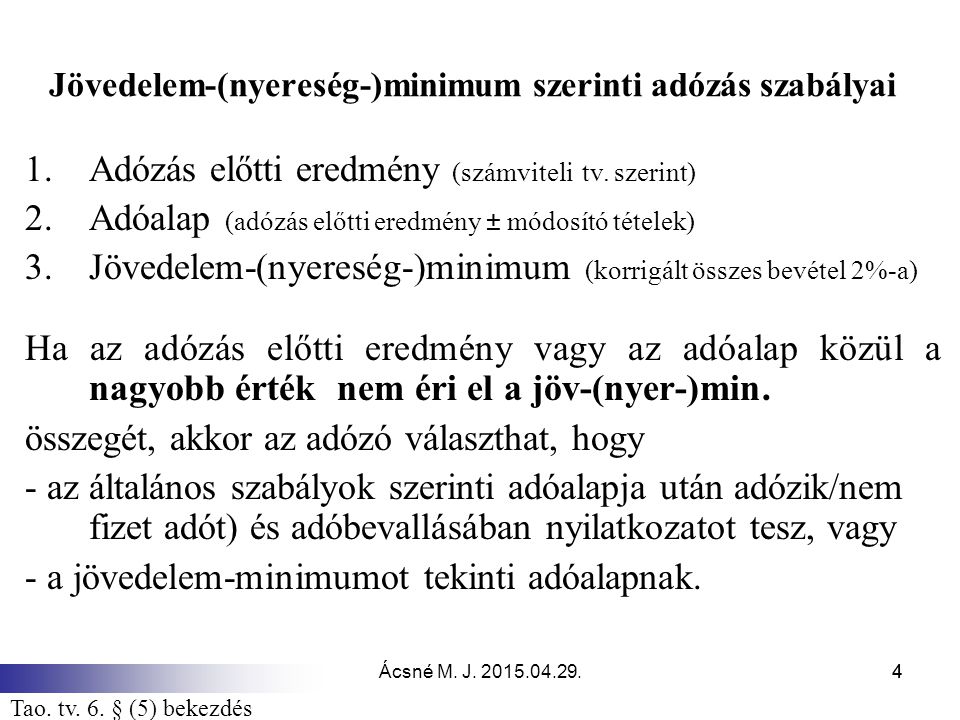

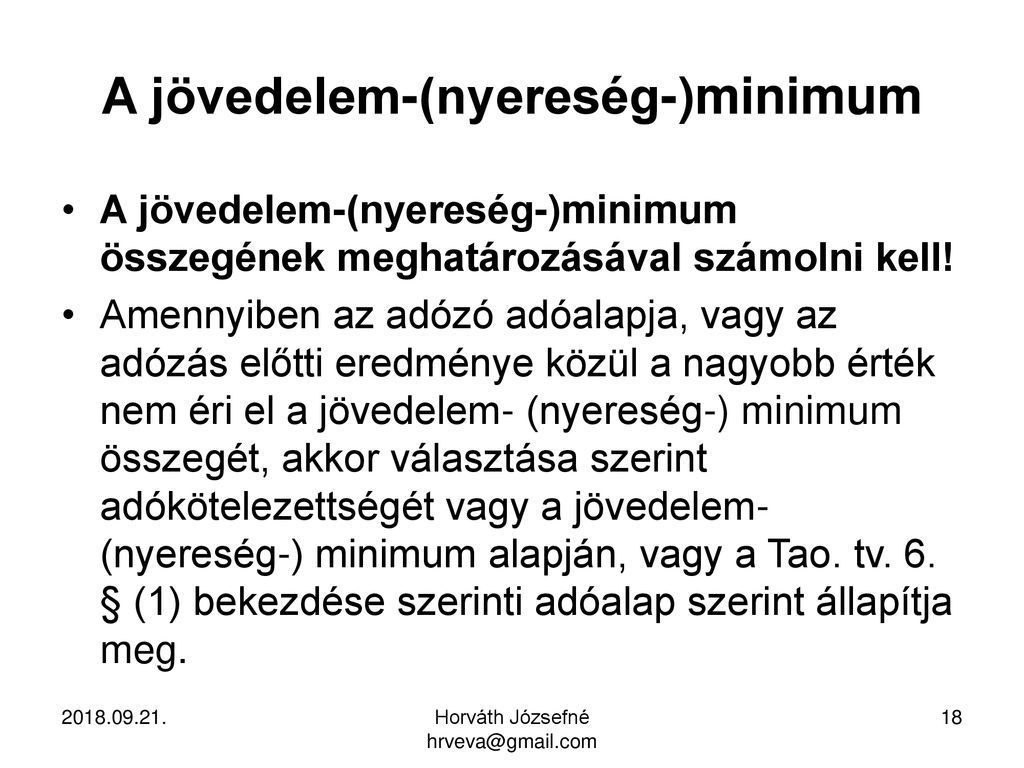

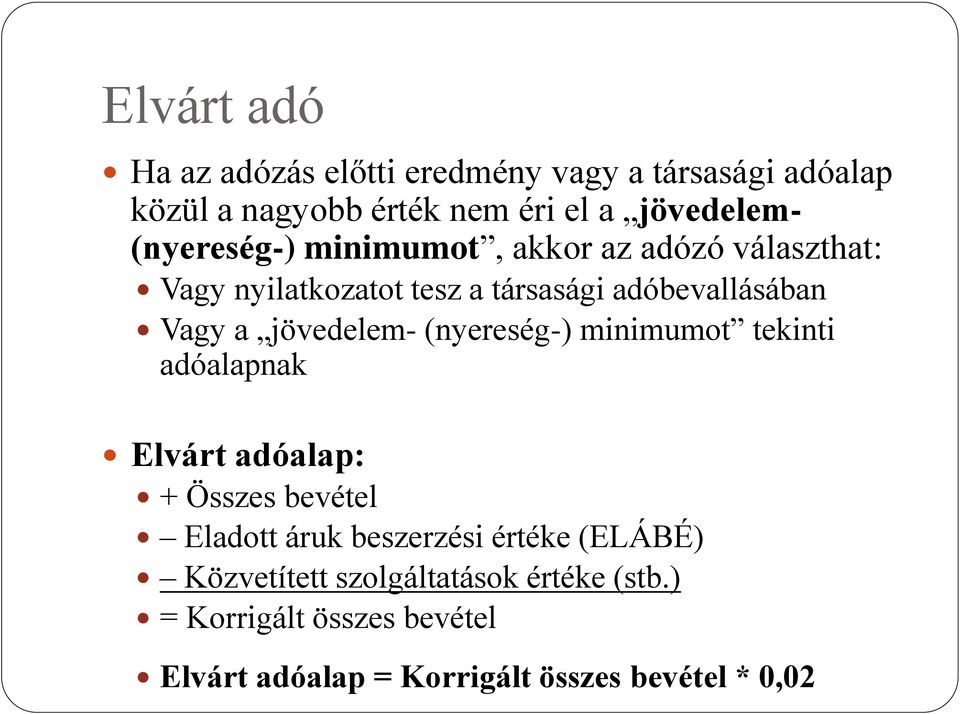

A társasági adóról és az osztalékadóról szóló 1996. A szabály lényege hogy az adóalanyok számára meghatározott egy elvárt minimum adóalapot amely az összes bevétel 2 százaléka. Napjától kerültek hatályba léptetésre a jövedelem nyereség minimum jogintézményének alkalmazására vonatkozó jogszabályi rendelkezések. Amennyiben a jövedelem nyereség minimum alkalmazása alól nem mentesülő adózó adóalapja vagy az adózás előtti eredménye közül a nagyobb érték nem éri el a jövedelem nyereség minimum összegét akkor választása szerint adókötelezettségét vagy a jövedelem nyereség minimum alapján vagy a tao.

Az elvárt adó az amit a vállalkozásnak akkor is meg kell fizetnie ha a valós adóalapja ennél kisebb netán negatív. A vállalkozói személyi jövedelemadó szempontjából jövedelem nyereség minimum a vállalkozói bevétel 2 százaléka. A korábbi években a legjelentősebb korrekciós csökkentő tétel az eladott áruk beszerzési értéke és a közvetített szolgáltatások értéke volt azonban a jogalkotó 2015. Abban az esetben ha vállalkozói bevétel nem haladja meg az elszámolt költségeket vagy a meghaladó része nem éri el a jövedelem nyereség minimumot az egyéni vállalkozó választása szerint.

Jovedelem Nyereseg Minimum Lo Studio Konyvelo Kft

2

Tarsasagi Ado Bevallas Ppt Letolteni

Tarsasagi Ado Gyakorlat Pdf Ingyenes Letoltes

2

Osszeallitotta Horvath Jozsefne Ppt Letolteni

Tarsasagi Adotorveny Egyes Rendelkezeseinek Valtozasai Kompkonzult Webportal

Tarsasagi Ado 2012 Kisvallalati Ado Legutobbi Modositas Evi Ccviii Torveny Pdf Free Download

2

2

Tarsasagi Ado Gyakorlat Pdf Ingyenes Letoltes

2

A Jovedelem Nyeresegminimum Lenyege Eu Tax Consulting Kft