Osztalék Utáni Adót Kiváltó Adó

Osztalek Utani Adot Kivalto Ado Kataba Belepo Cegek Vallalkozas Okosan

2

Szja Tao Kata Kiva Esettanulmanyok Ppt Letolteni

Az Szja Es A Kata 2019 Evi Valtozasai Ppt Letolteni

2

A Kisadozo Vallalkozasok Teteles Adoja Ppt Letolteni

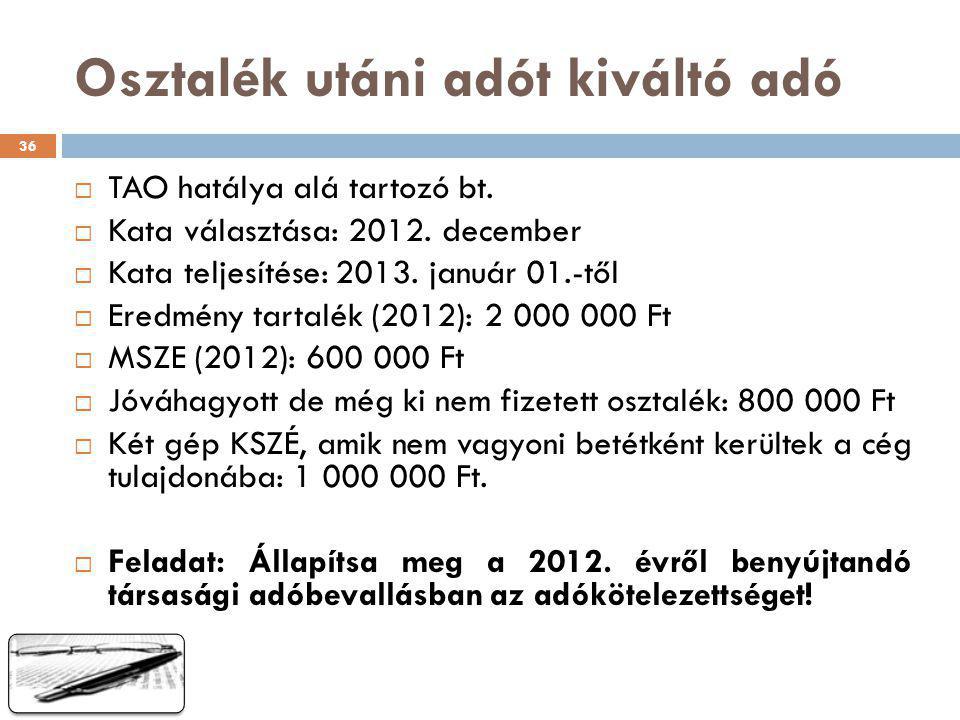

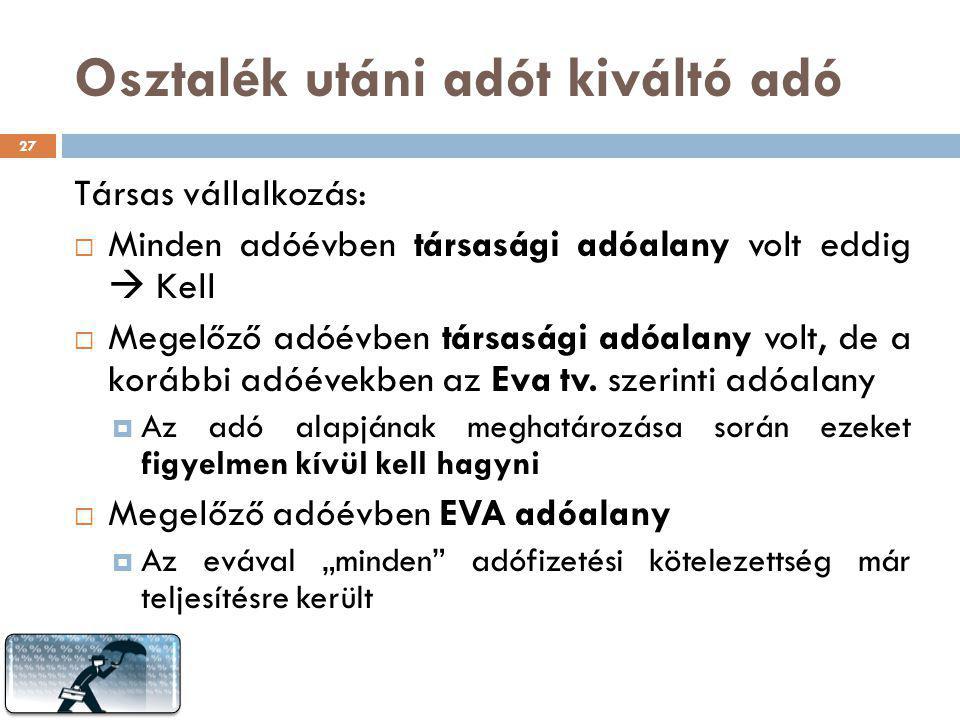

A társas vállalkozás a kata választását megelőző adóévben eva adóalany volt.

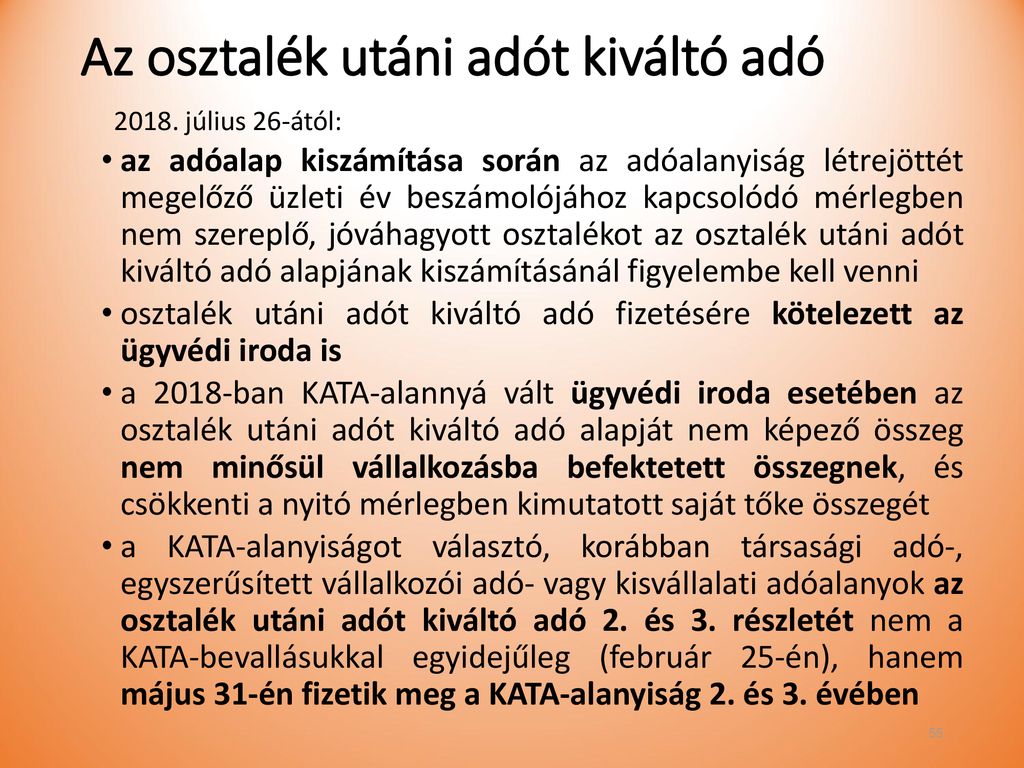

Osztalék utáni adót kiváltó adó. Az áttérés miatt be kell nyújtani a 71 es bevallást ebben kell feltüntetni az osztalék utáni adót kiváltó adót. év közben adóelőleget kell fizetni ennek mértéke havonta a cég által foglalkoztatottak részére történt járulékalapot képező kifizetések. Az osztalék utáni személyi jövedelemadót 15 és szociális hozzájárulási adót 15 5 továbbá az iparűzési adót meg kell fizetni. A kisvállalati adót az adóévet követő év május 31 ig kell bevallani és befizetni.

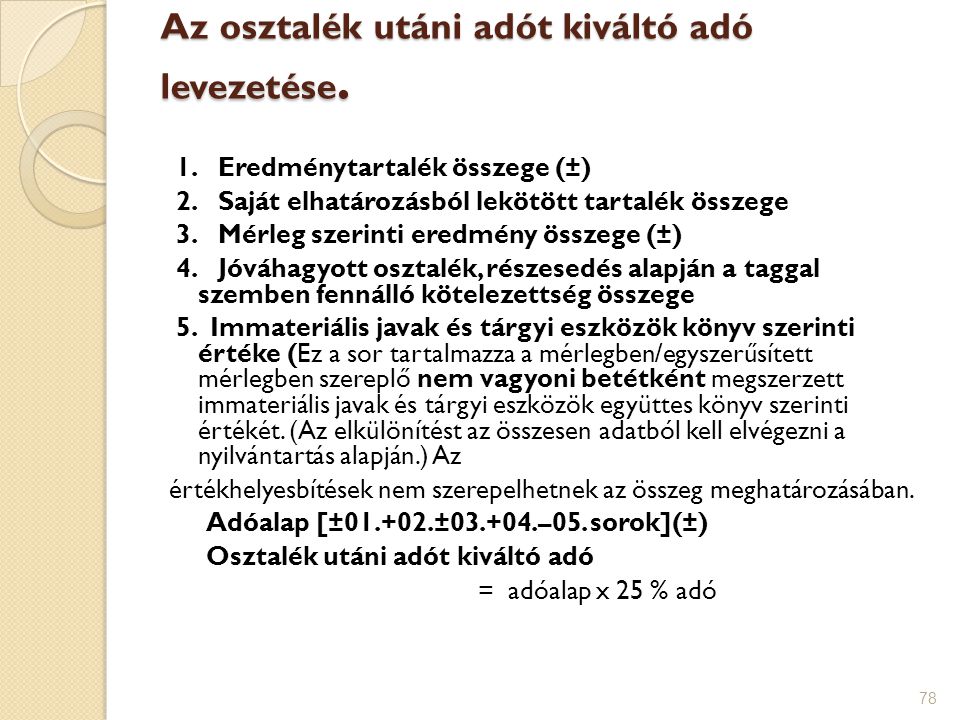

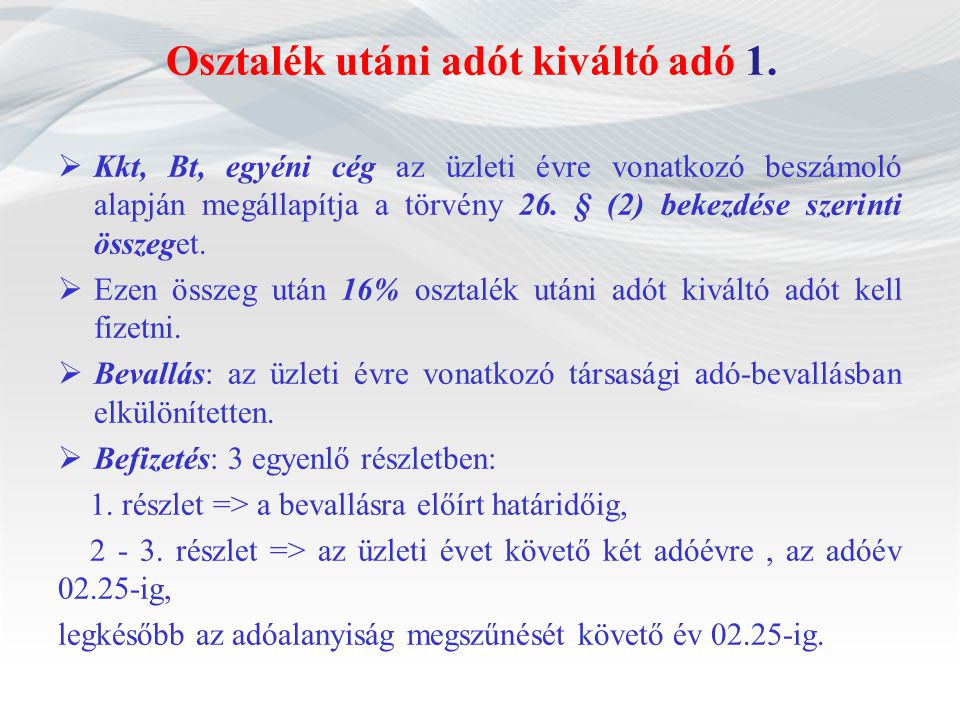

Az osztalék utáni adót kiváltó adó az előzőek szerinti összeg 16 százaléka amelyet az adózó az üzleti évre vonatkozó társaságiadó bevallásában elkülönítetten bevall és három egyenlő részletben az üzleti évre vonatkozó társaságiadó bevallás benyújtására előírt határidőig és az üzleti évet követő két adóévre de legkésőbb a kisadózó. Megtudod ebből a blogbejegyzésből csak olvass tovább. Három részletben kell megfizetni. Vajon kire vonatkozik és pontosan mi is ez a kimondhatatlan nevű adó.

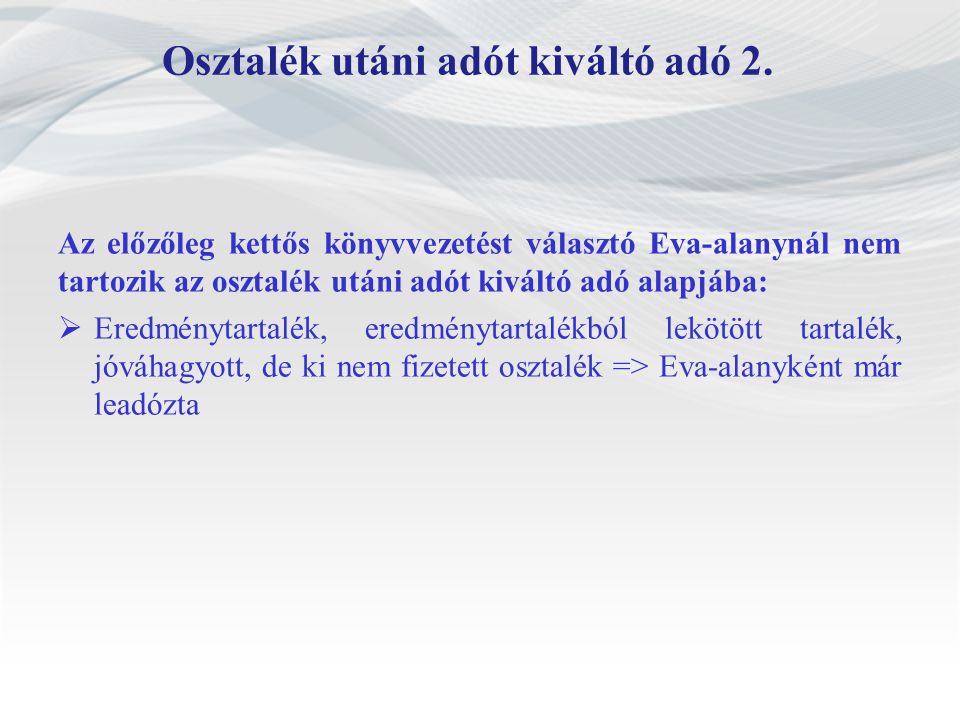

Osztalék utáni adót kiváltó adó. Azok a szervezetek akik nem indulóként választják a katát és eddig a számviteli törvény hatálya alá tartoztak azoknál felmerül ez az adófizetési kötelezettség. Az osztalék utáni adót kiváltó adó alapjának meghatározása során ezeket is figyelmen kívül kell hagyni. Az adó alapja a magánszemélynek mint a fentebb említett szervezetek tagjának saját leadózott jövedelme lesz.

A Kisadozo Vallalkozasok Teteles Adoja Ppt Letolteni

2

A Kisadozo Vallalkozasok Teteles Adojanak Szabalyai Evben Pdf Ingyenes Letoltes

Szja Tao Kata Kiva Esettanulmanyok Ppt Letolteni

Https Www Adokamara Hu Uploads Jegyzetek 2019 Tamogatas Atteres 190131 Jegyzet Pdf

Szja Tao Kata Kiva Esettanulmanyok Ppt Letolteni

Ppt A Kisvallalkozok Teteles Adoja Kata Es A Kisvallalati Ado Kiva Powerpoint Presentation Id 3567762

Kisadozok Teteles Adoja Pdf Free Download

2

Kata Kiva Eva Ekho A Helyi Adok Es A Gepjarmuado Szabalyainak Valtozasa Modositasok Az Adozas Rendjeben Pdf Free Download

2

A Kisadozo Vallalkozas Teteles Adoja Kata Pdf Ingyenes Letoltes